6月房地产市场整体延续企稳走势。

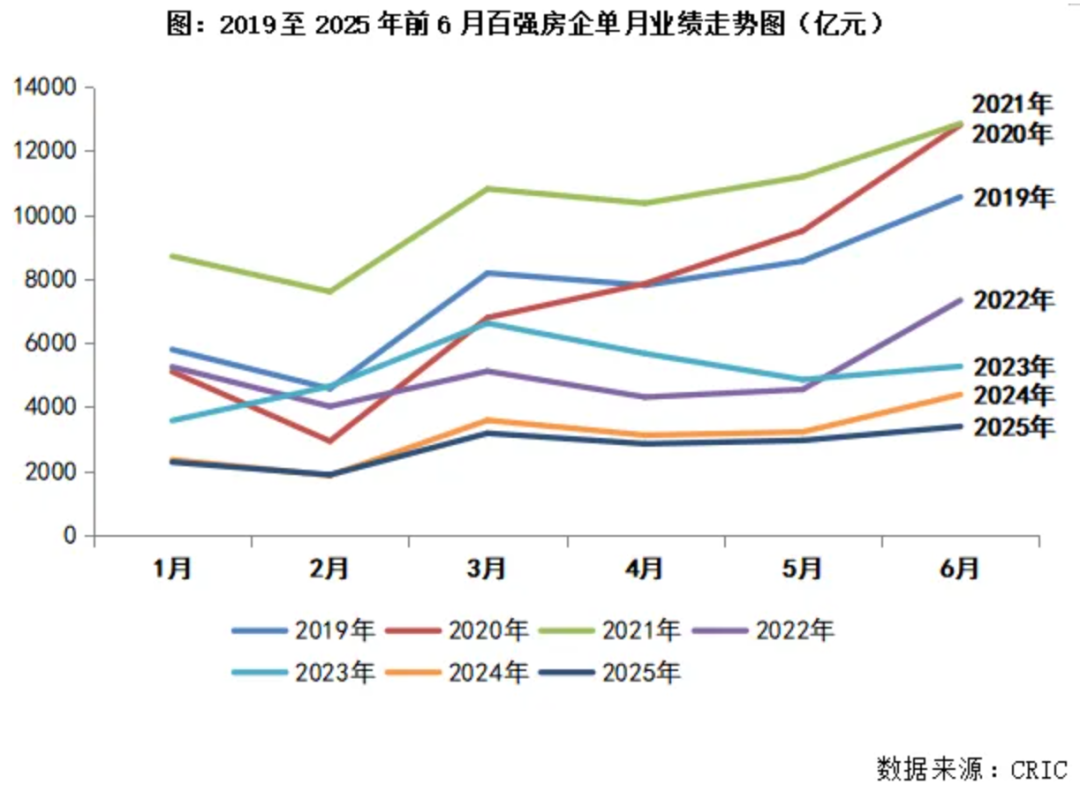

克而瑞研究中心发布的报告显示,TOP100房企6月实现销售操盘金额3389.6亿元,环比增长14.7%,上半年累计实现销售操盘金额16526.8亿元。

房企投资方面,前6月百强投资金额同比增长42%,9家房企拿地金额突破200亿元,头部房企市场主导地位进一步巩固。不过,上半年仍有64%的销售百强房企未进行土地投资,市场参与度持续降低。

近六成百强房企单月业绩环比增长

根据报告,近六成百强房企单月业绩环比增长,其中有28家企业单月业绩环比增幅大于30%。如中海地产、华润置地、招商蛇口(001979)、中国金茂、越秀地产、中国铁建(601186)、绿地控股(600606)等房企表现较好,单月业绩环比提升。

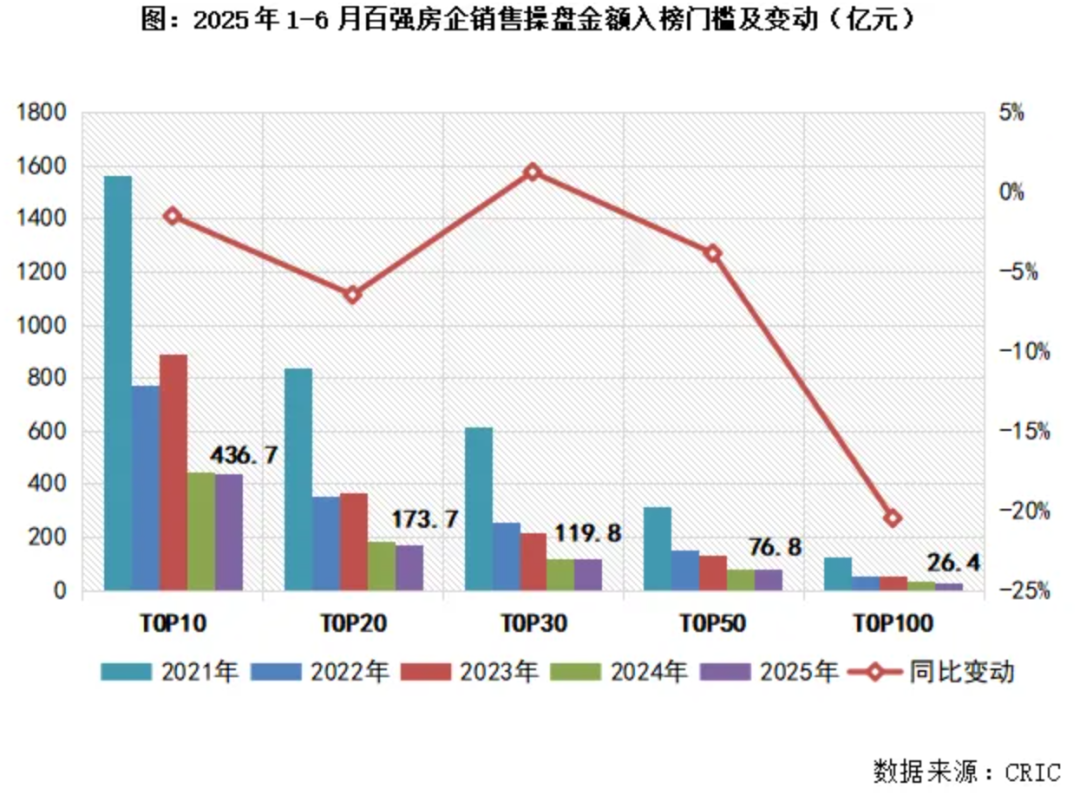

从百强房企规模门槛来看,6月份TOP30房企销售操盘金额门槛同比增长1.2%至119.8亿元,其他各梯队房企的销售操盘金额门槛则略有降低。

分梯队来看,上半年百强房企各梯队销售规模变动分化。其中,TOP21-30梯队房企的累计销售规模同比基本持平,而TOP10、TOP11-20和TOP51-100梯队房企销售规模则同比降低。

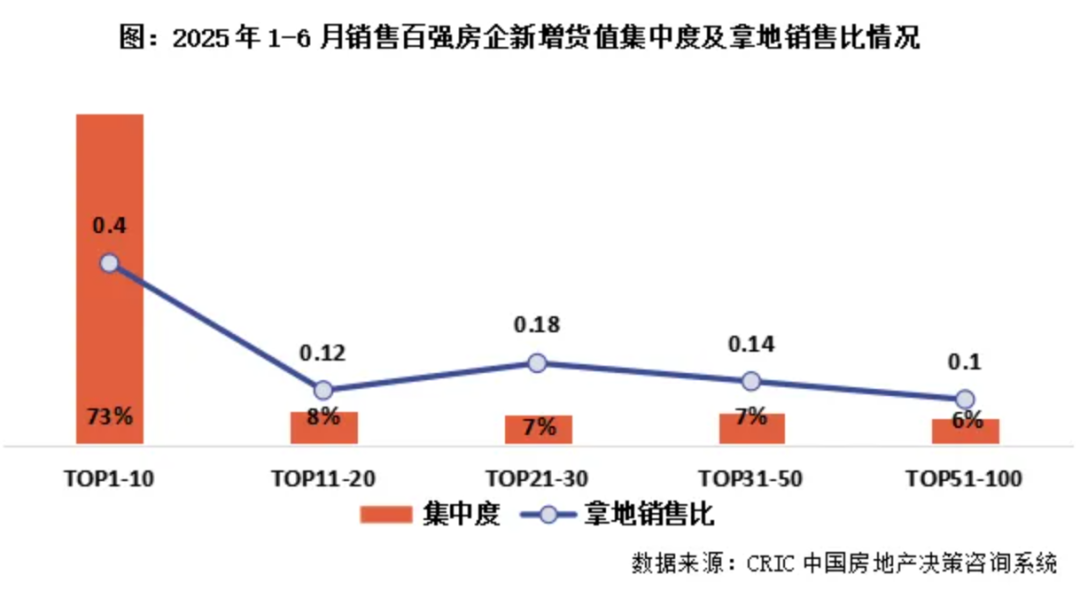

投资百强上半年拿地金额同比增长42%

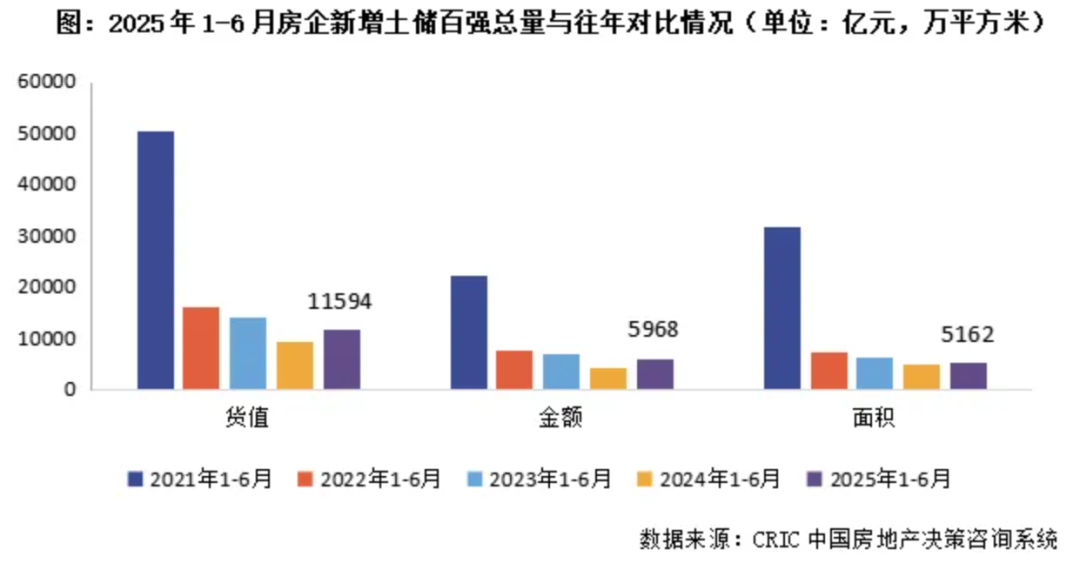

土地市场方面,报告显示,截止6月末新增土储货值百强门槛值为24.9亿元,同比下降5%,降幅较5月末收窄3.6个百分点;新增总价百强门槛值为12亿元,同比增长22%;新增建面百强门槛值为25.8万平方米,同比增长17%。

总量方面,1-6月份新增土储百强房企的新增货值、总价和建面之和分别为11594亿元,5968亿元和5162万平方米,货值同比增长23.2%,投资金额同比增长42%,建面同比增长3.4%,其中投资金额增幅显著缘于核心城市核心地块供应量明显提升。投资百强房企总量三个指标均同比正增长,房企投资积极性筑底回升。

从拿地企业来看,头部房企投资强度持续领跑。上半年9家房企拿地金额突破200亿元。其中,中海、保利发展(600048)均超500亿元,绿城、金茂紧随其后,超过390亿元。

6月单月,央国企依旧主导土地市场。中海地产拿地金额近180亿元,保利、建发房产超80亿元,绿城、联发、中国铁建、金茂等加速扩储。财务稳健的民企如滨江、邦泰等也在重点城市有所斩获,区域性民企金帝集团以超50亿元竞得杭州萧山钱江世纪城地块。

前6月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的73%,较2024年末增加约10个百分点,头部房企市场主导地位进一步巩固。此外,销售TOP11-20新增货值占比8%,TOP21-30新增货值占比7%,TOP31-50新增货值占比7%,后50强新增货值占比约6%,行业“强者恒强”格局持续深化。不过,值得注意的是,上半年仍有64%的销售百强房企未进行土地投资,市场参与度持续降低。

从投资强度来看,上半年销售百强房企整体拿地销售比为0.26,较2024年末提升近0.1,其中销售TOP10拿地销售比升至0.4,具备资金优势的头部房企通过逆周期拿地进一步扩大市场份额,个别房企如金茂、滨江、绿城、建发拿地销售比远高于百强水平。

7月延续弱复苏走势,多数房企投资策略审慎

预判7月,克而瑞研究中心认为,新房成交绝对量或将延续低位波动,不过基于去年基数较低,同比降幅仍有进一步收窄的可能,延续弱复苏走势。

同时,城市间、项目间分化还将持续加剧。核心一二线城市热点恒热是大概率事件,尤其是对于购买力基础相对雄厚的京沪深杭蓉等热点城市而言,短期内得益于高得房率的新规住宅、四代宅产品集中入市,开盘去化率基本延续高位震荡,短期内这样的趋势还将延续;三四线城市成交规模将延续筑底行情,经历了近两年的调整,多数城市已下挫至成交底部,市场热度处于跌无可跌有价无市停滞状态,整体楼市回暖仍有待核心一二线城市热度传导。值得关注的是,单城市区域、项目间冷热分化还在持续加剧,核心区域配套、产品俱佳的项目还将保持高热。

投资方面,从房企角度来看,去库存和优化库存结构仍是行业主旋律,多数房企将维持审慎的投资策略,将销售回款和现金流安全置于首要位置。

预计市场格局将进一步分化,资金实力雄厚的央国企将继续主导土地市场,重点布局一二线城市核心区域优质地块,而少数财务稳健的头部民企则可能选择性参与竞拍,但整体投资力度有限。

证券配资官网提示:文章来自网络,不代表本站观点。